※当ページには広告が含まれています

PR:KINTO

こんにちは、クルマガです。

突然ですが、あなたは今このような悩みを抱えているのではないでしょうか。

「KINTOの審査は通りやすいって聞いたけどほんと?」

「KINTOの審査に落ちないためにはどうすれば良いの?」

今回は、こういった悩みを解決します。

KINTOは審査に通りやすいのか、また信用情報の見方や審査基準なども紹介するのでぜひ参考にしてくださいね。

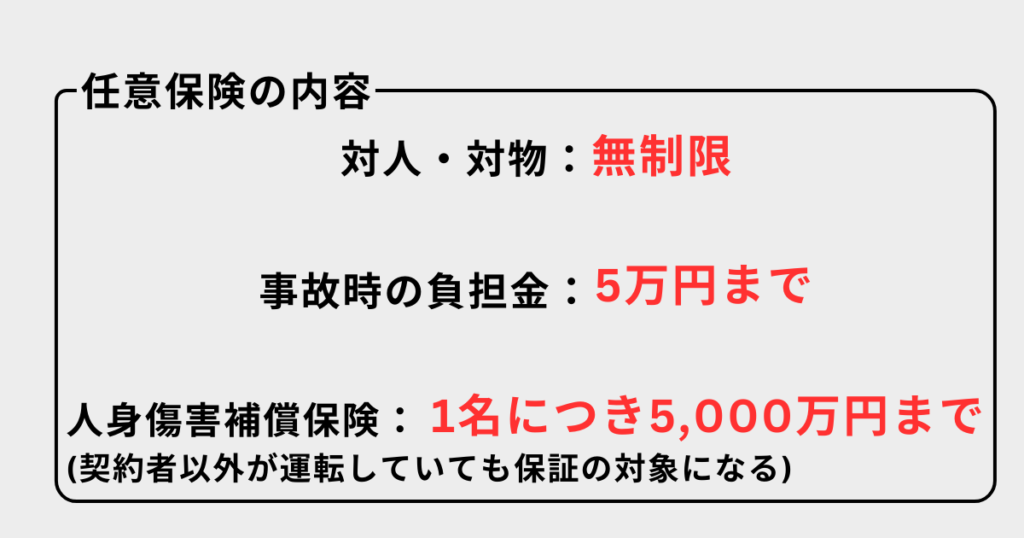

自動車税・自動車保険などがコミコミだから車にかかる諸経費もお手軽! 3年ごとに新車に乗り換えたい方必見!

|

こんな悩みを解決します!

KINTOは審査に通りやすいのかどうかが気になる!

KINTOの審査に落ちないための対策方法が知りたい!

KINTOはどの年代におすすめなのかが知りたい!

目次

KINTOは審査に通りやすい?

KINTOは、審査に通りやすい車のサブスクです。

審査に通りやすい理由は、KINTOが設立された理由や現在の状況、さらに審査会社が関係しています。

1つ1つ、順を追って解説しますね。

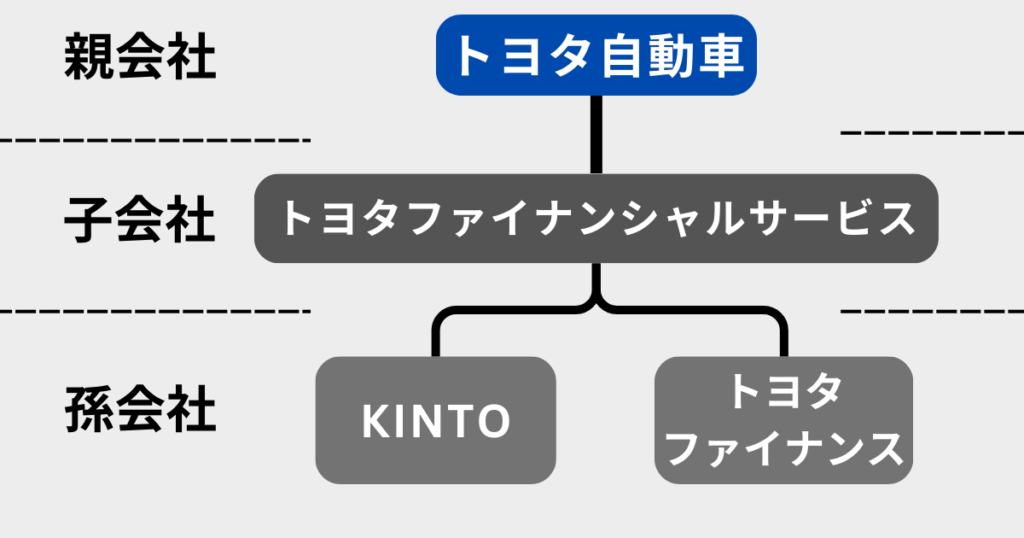

KINTOの審査会社はトヨタファイナンス

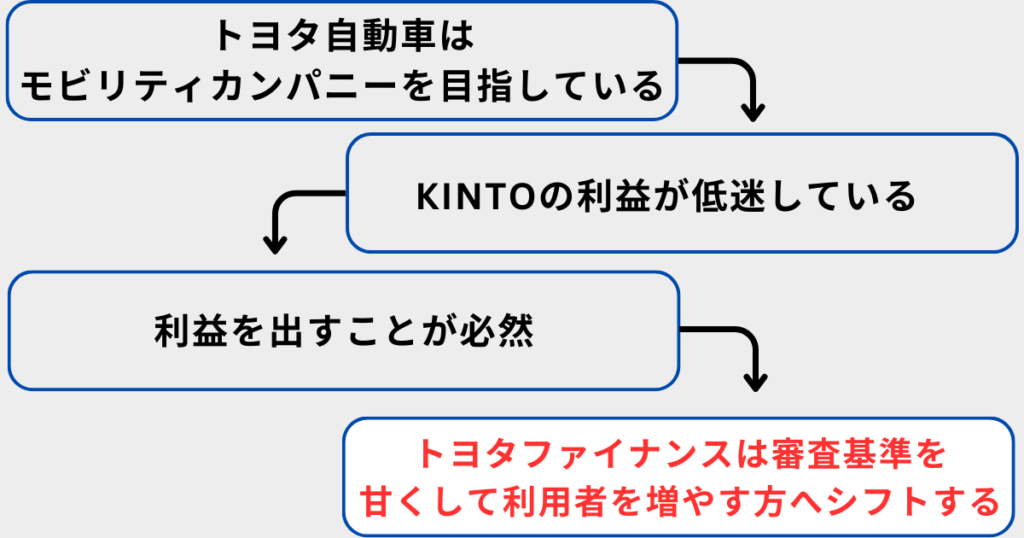

トヨタファイナンスとKINTOは、トヨタ自動車の影響を強く受ける立場にあります。

なぜなら、どちらもトヨタ自動車の孫会社だからです。

トヨタ自動車とトヨタファイナンス、加えてKINTOの関係性を見てみましょう。

そして、

このように、それぞれの会社が抱える現状を踏まえると、KINTOの審査は比較的通りやすいと考えて良いです。![]()

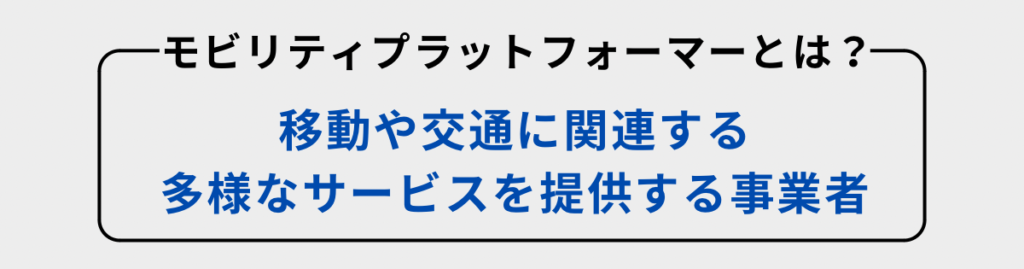

KINTOの設立理由も審査に関係している

KINTOの設立理由は、新しい車の乗り方を提供するためです。

トヨタ自動車が目指す「モビリティカンパニー」の一端を担うために設立されました。

そして、KINTOはモビリティプラットフォーマーを目指します。

つまり、KINTOはトヨタのビジョンを実現させるために設立されたことになります。

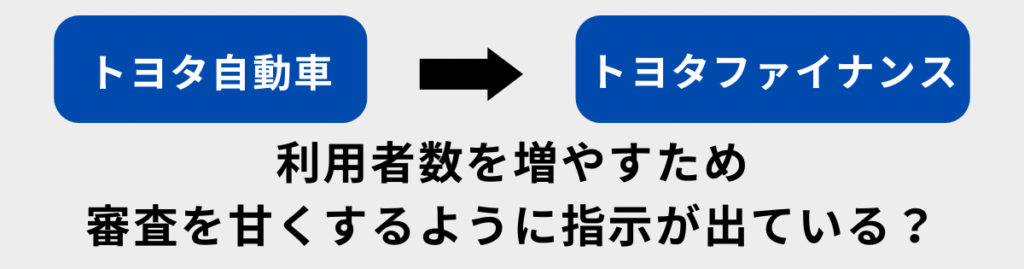

KINTOの認知度における現状も審査に影響している

KINTOの認知度における現在の状況は、厳しいと言えます。

なぜなら、世の中に浸透していないからです。

KINTOの認知度は40%程度で、この数字は他のサービスに比べると低めです。

MM総研の調査では、カーシェアが58%でタクシー配車アプリは53%と、KINTOの認知度より高いことを示しています。

そして、認知度の低迷が1つの要因となり39億円もの赤字につながっています。

実は、KINTOの認知度は審査に大きく影響しているのです。

なぜなら、KINTOはトヨタのビジョンを実現させるためにも、契約者数を増やし利益を出す以外に道がないと判断できるからです。![]()

![]()

![]()

![]() \ 見積もり&WEB審査無料!/

\ 見積もり&WEB審査無料!/

ここまで、KINTOの審査が通りやすい理由について解説してきました。

理由をまとめると、次のとおりです。

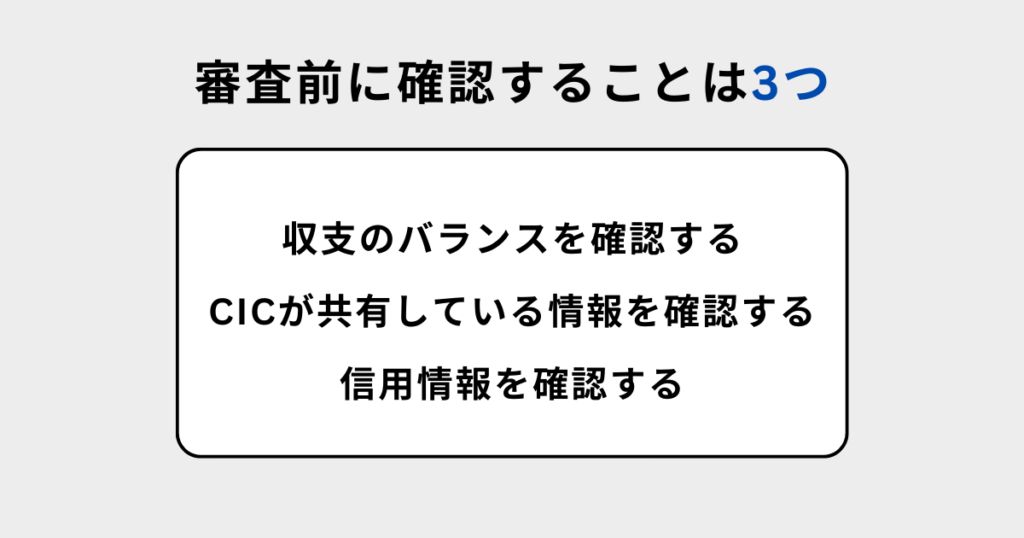

KINTOで審査をする前に確認しておきたいこと

KINTOで審査をする前に確認しておきたいことは、次の3つです。

- 収支のバランスを確認する

- CICは情報を共有している

- 信用情報を確認する

1つずつ解説します。![]()

収支のバランスを確認する

カーリースは支払う金額が決まっているので、収支のバランスを確認しやすいです。

まずはあなた自身の収支のバランスを確認し、月々の料金を順調に支払っていけるかを確認しましょう。

また、リース料金とは別にガソリン代や駐車場代がかかることも想定しておくべきです。

収支のバランスが崩れると、料金の延滞や滞納などにつながり、車を没収されるだけでなく信用情報にキズがつくので、無理のない支払額を設定しましょう。

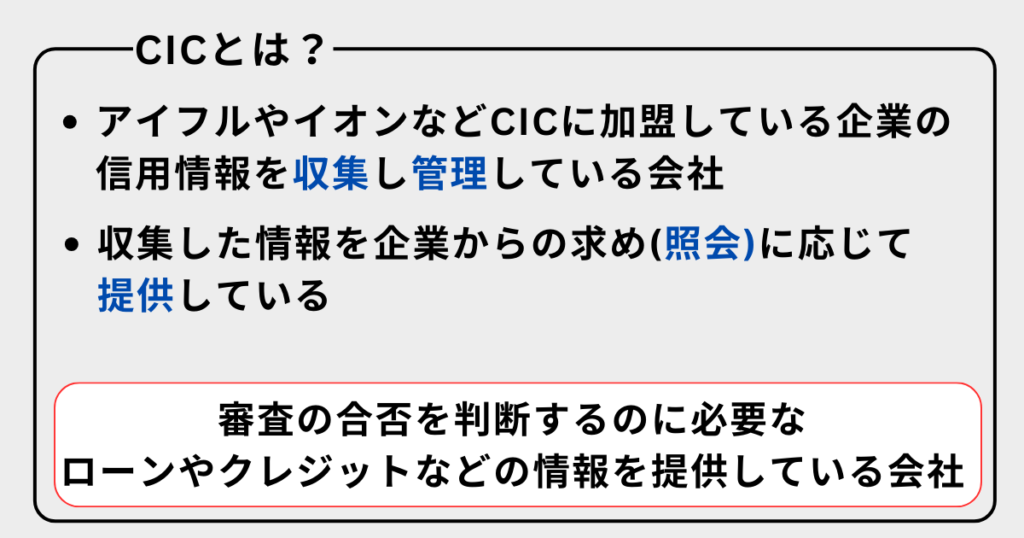

CICは情報を共有している

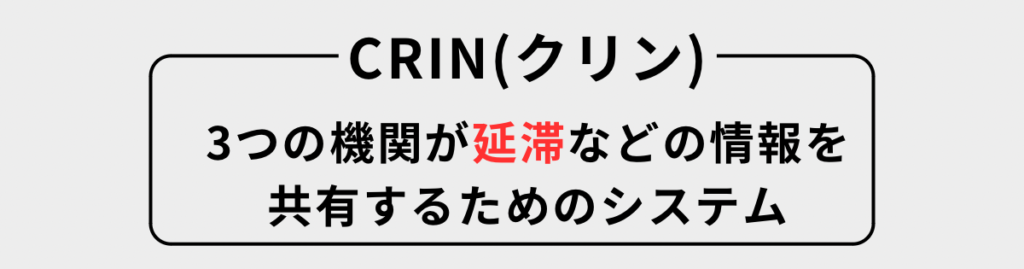

KINTOで審査する際、あなたの信用情報はCICのみに照会されます。

しかし、CICはCRIN(クリン)によって、他の情報機関と一部の情報を共有しています。

情報を共有している3機関は、下記のとおりです。

金融庁によれば、3つの機関は延滞や代理弁済などのいわゆる事故情報を共有していると公表しています。

つまり、ブラックかどうかを判断しているわけです。

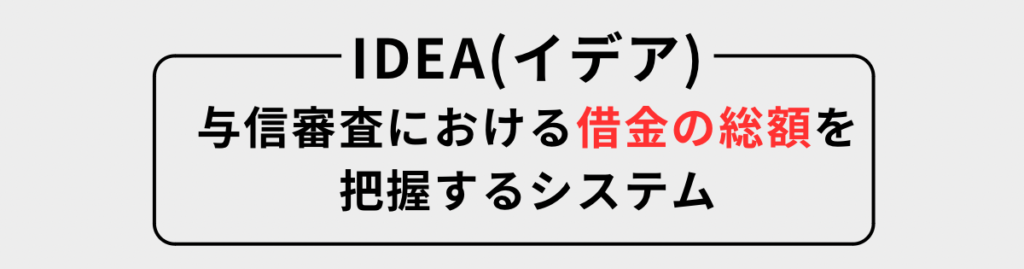

またIDEA(イデア)では、3機関が保有するカードローンやキャッシングの借入残高情報を共有しています。

現在の借入金の総額から、KINTOの支払いが厳しくないかを判断します。

そのため、CICが保有していない三菱UFJ銀行や楽天銀行などの情報も審査に影響してきます。

もし、信用情報が不安な場合は、各機関に問い合わせて確認してみましょう。

信用情報を確認する

信用情報に不利な情報がないか、前もって確認しておきましょう。

確認方法は下記のとおりです。

| 信用情報機関 | 主な情報の内容 | 確認方法・手数料 |

| CIC | クレジット会社やリース会社 など | スマホ:500円 郵送:1,500円 |

| JICC | 消費者金融や銀行 など | アプリをダウンロード スマホ:1,000円 郵送:1,000円 ※速達や本人限定受取郵便は+300円 |

| KSC | メガバンクや地方銀行 など | スマホ:1,000円 郵送:1,200円 |

スマホで確認すれば、家族にバレないのでおすすめです。

ここまで、KINTOで審査をする前に確認しておくべきことを解説してきました。

審査前に確認しておくべきことをまとめると、次のとおりです。

| 無理のない返済額がいくらか、審査に不利な情報がないかを確認する |

これからKINTOを契約したいと考えているのであれば、あらかじめ確認しておきましょうね。![]()

![]()

![]()

![]() \ 見積もり&WEB審査無料!/

\ 見積もり&WEB審査無料!/

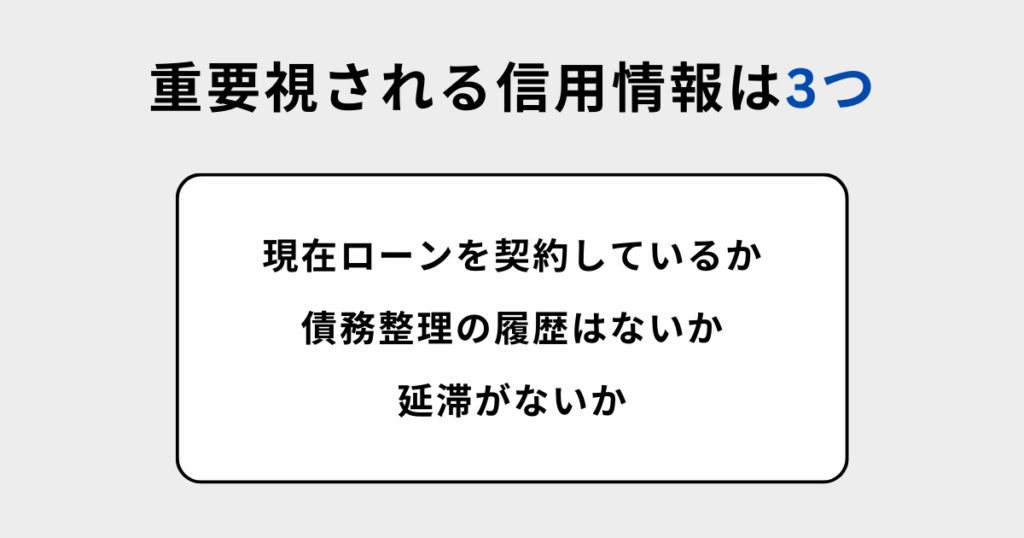

KINTOの審査で重要視されるのは信用情報

KINTOが審査するのは、あなたの支払いに関する信用です。

そして、あなたの信用は過去や現在の実績を見る以外に方法がありません。

- 現在いくらのローンを契約しているか

- 債務整理の履歴はないか

- 延滞がないか

上記3つの情報を照会し、月額を支払い続けられるかを判断します。

支払いの遅れがあるなら、KINTOの審査をする前に信用情報機関に確認してみましょう。

KINTOの審査で重要な信用情報を確認する方法

ここでは、CICから取り寄せた実際の開示報告書をもとに、信用情報の見方を解説します。

今回、実際にスマホで開示してみた結果、約10分で作業が完結しました。

ちなみに、手数料は家族にバレにくいスマホ決済ができます。

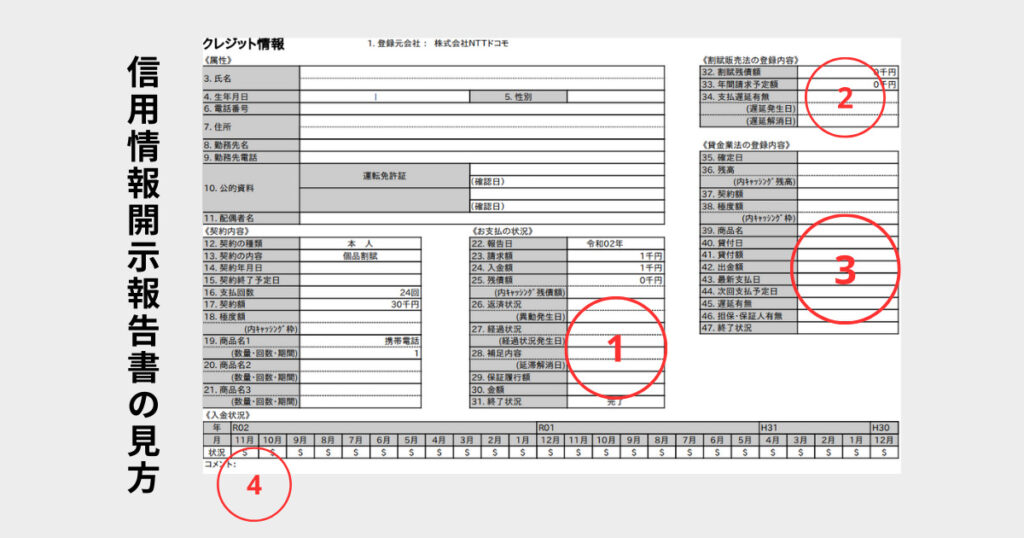

信用情報開示報告書の見方

信用情報の開示報告書の見方を、4つに分けて解説します。

審査が厳しくなる表記の見方を一緒に見ていきましょう。

お支払の状況

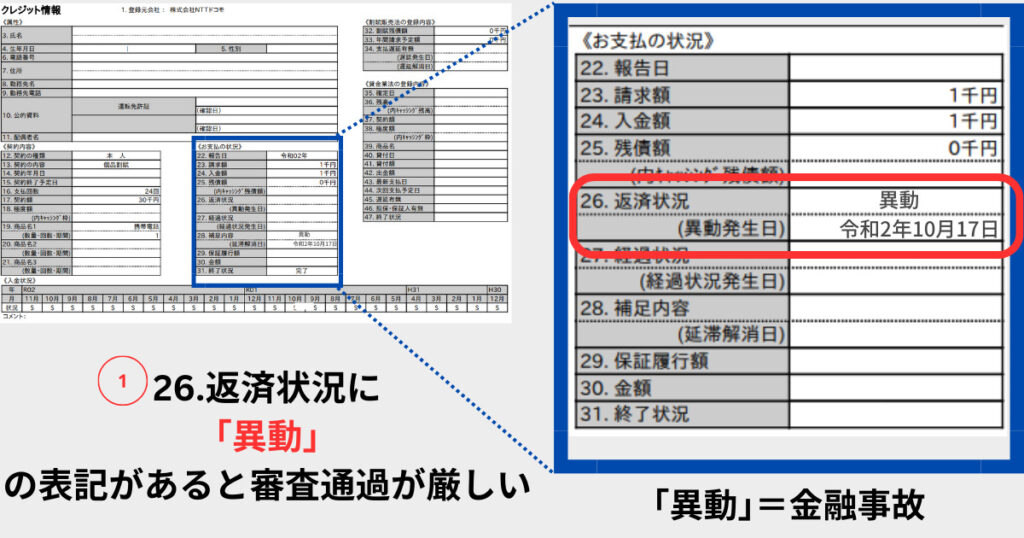

①のお支払の状況は、「26.返済状況」の表記に注目しましょう。

割賦販売法の登録内容

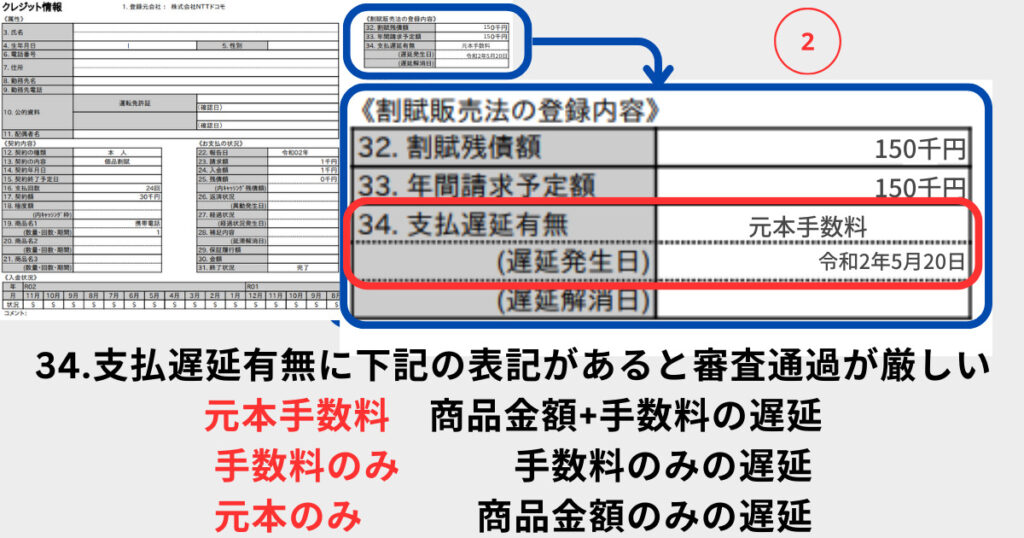

②の割賦販売法の登録内容は、「34.支払遅延有無」の表記に注目しましょう。

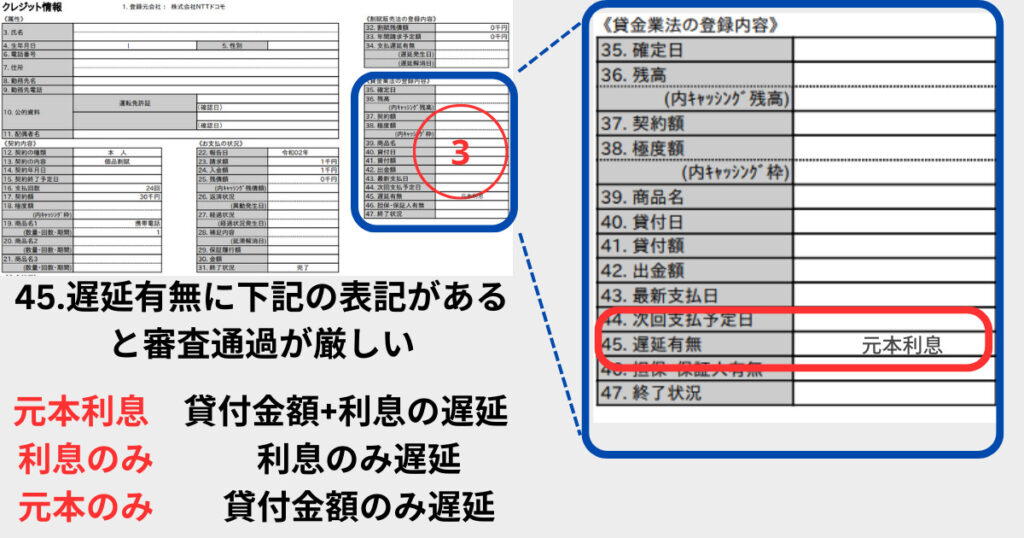

貸金業法の登録内容

③の貸金業法の登録内容は、「45.遅延の有無」の表記に注目しましょう。

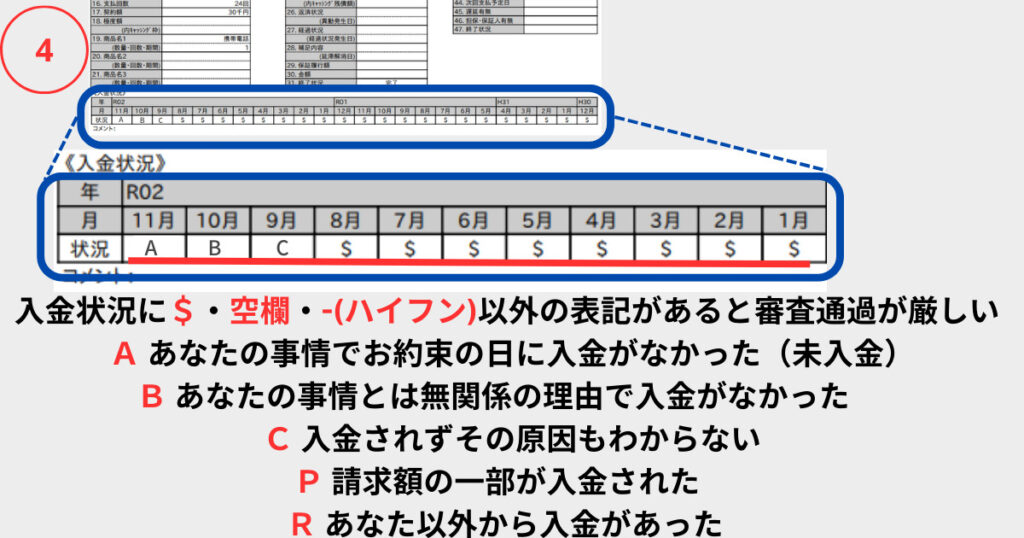

入金状況

④の入金状況は、$以外の表記があるかないかに注目しましょう。

ここまで、信用情報の確認方法を解説してきました。

確認方法をまとめると次のとおりです。

| 確認方法はスマホが簡単で報告書の見方は少し複雑 |

信用情報開示報告書は少し見づらいので、今回照会した確認方法を把握した上で、慎重に確認してみてください。

なお、信用情報にキズがなかったとしても油断できない注意点があります。

つぎに、審査基準で必ず知っておくべき注意点を解説します。

KINTOの審査基準における注意点

KINTOをはじめとした車のサブスクは、明確な審査基準を公開していません。

そのため

「こんな人なら審査を通過できる」

といったはっきりしたことが言えないのです。

しかし、審査で見られる項目はどこの会社も似ているため、ある程度の予測ができます。

ここでは、一般的に言われている情報をもとに、KINTOの審査基準を解説していきます。

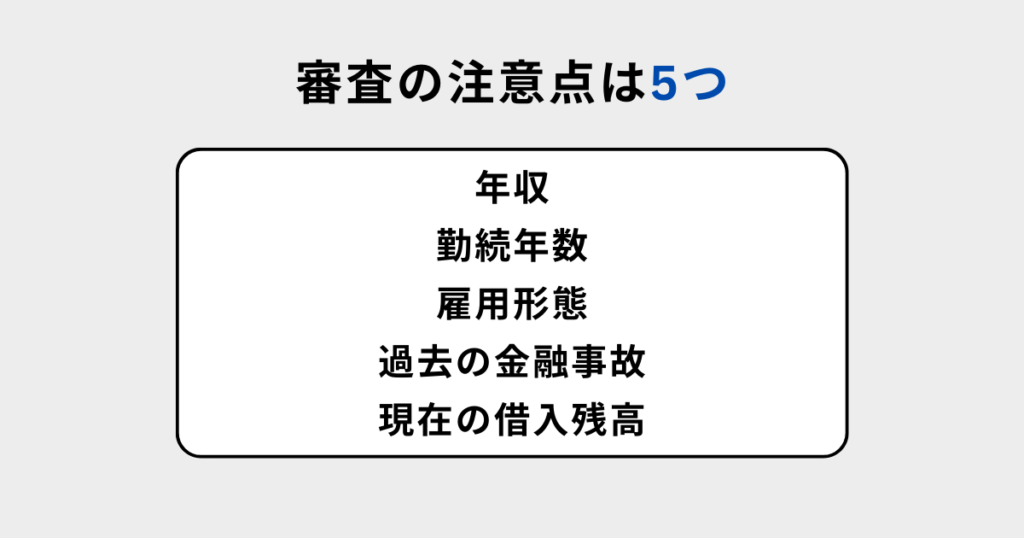

KINTOの審査基準における注意点は、大きく分けると「属性情報」と「信用情報」の2つです。

属性情報と信用情報のそれぞれにおける注意点を、重要な項目に絞って解説しますね。

属性情報

属性情報とは、あなたの個人情報を指します。

属性情報において審査に関わってくる重要な項目は、3つです。

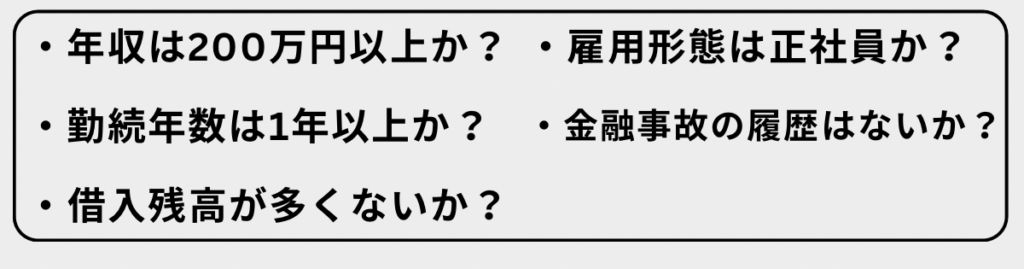

- 年収

- 勤続年数

- 雇用形態

年収

年収は、支払い能力をチェックする項目です。

一般的に、審査に通りやすい年収は200万円以上とされています。

さらに、年収と年間の支払い額の割合も重要視されます。

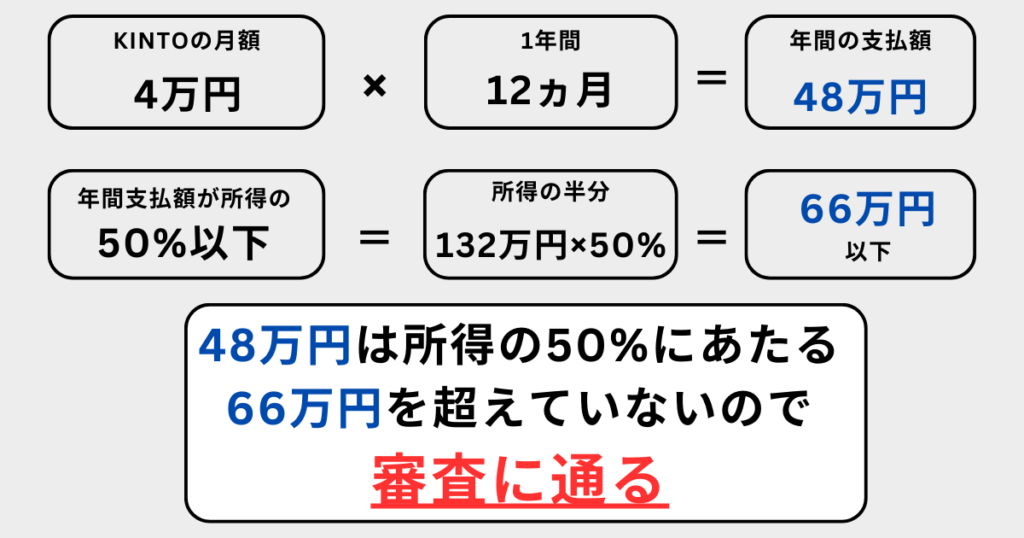

たとえば、審査の基準が

「年間の支払い額が所得の50%以下」

に設定されていたとします。

そして、年収が200万円で所得が132万円※、加えてKINTOの月額が4万円だった場合は審査を通過できます。

※所得はファイナンシャルフィールド:給料の「所得」と「手取り」、どう違うの?を参照

このように、年収の額だけでなく支払額と所得の割合も審査に影響してくるので、注意しましょう。

雇用形態

審査に通りやすい雇用形態は、公務員や正社員とされています。

なぜなら、審査では雇用が安定していて、安定した支払いができるかを判断するからです。

アルバイトや1年単位の契約社員だと、契約を打ち切られる可能性が高いと判断されてしまいます。

たとえ年収が500万円だったとしても、アルバイトなどの場合は審査の通過が厳しくなってしまうので注意しましょう。

勤続年数

審査に通りやすい勤続年数は、1年以上とされています。

なぜなら、雇用形態と同じで審査では安定した支払いができるかを見るからです。

勤続年数が1年以上であれば

- 収入が安定している

- 今後の給料アップが見込める

と判断され、3年や5年、7年といった期間の支払いができると判断されます。

したがって、勤続年数が1年に満たない場合は、審査の通過が厳しくなってしまうので注意しましょう。

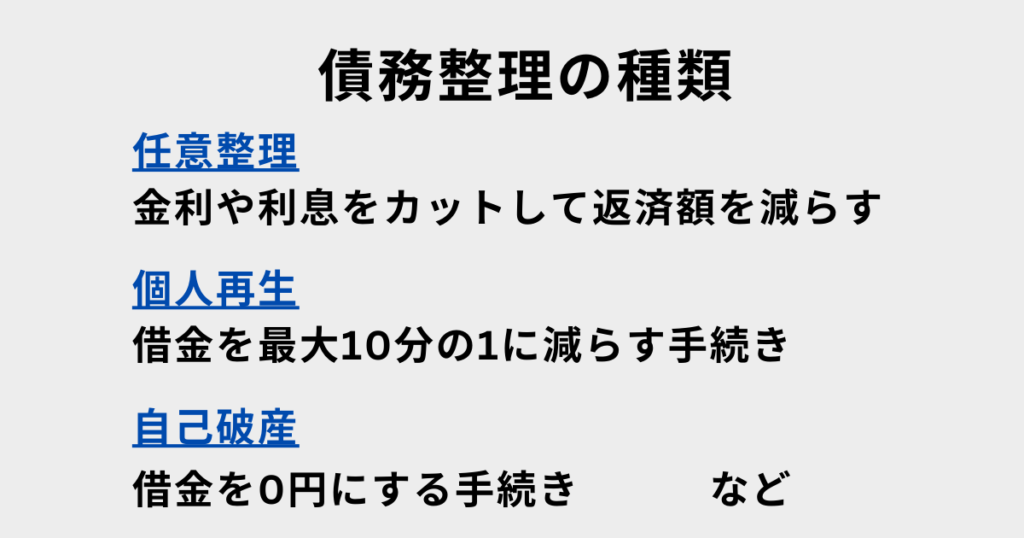

信用情報

信用情報は、あなたのクレジットヒストリー(クレヒス)を指します。

あなたのクレヒスからは、月々の料金を支払える信用があるかを審査します。

信用情報において審査に関わってくる重要な項目は、次の2つです。

- 過去の金融事故

- 現在の借入残高

金融事故

金融事故があると、審査の通過が厳しくなります。

- 長期延滞→スマホ料金の支払いが61日以上遅れた

- 強制解約→長期延滞が原因で契約を解除された

- 債務整理→任意整理や自己破産をした

金融事故の情報は、契約期間中および契約終了後から約5年保存されます。

金融事故の情報が消えていない場合、たとえ年収500万円で勤続年数5年の人でも審査の通過が危うくなってしまうので注意しましょう。

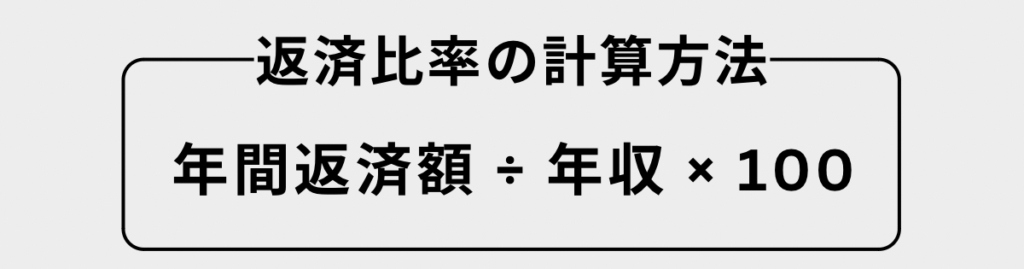

借入残高

借入残高が多いと、審査が厳しくなります。

なぜなら、返済比率が高くなってしまうからです。

返済比率とは、年収と年間の返済額の比率を指します。

年収で紹介した内容と似ていますが、少し違いがあるので詳しく解説します。

この返済比率は、KINTOでの支払いだけでなく、ほかのローンを合算して考える必要があります。

以下のケースを見てみましょう。

- KINTOのほかに住宅ローンを組んでいる

- 住宅ローンは月々10万円

- 年収は400万円

- KINTOの月額は4万円

これにKINTOの月額4万円を足すと、以下のとおりです。

ちなみに、KINTOは返済比率の目安を25%から35%程度としています。

そのため、今回の例のように返済比率が42%になると、審査に通過できない可能性が高くなってしまうので注意しましょう。

ここまで、KINTOの審査基準における注意点を解説してきました。

注意点についてまとめると次のとおりです。

| 属性情報と信用情報を総合的に審査し支払い続けられるかを判断する |

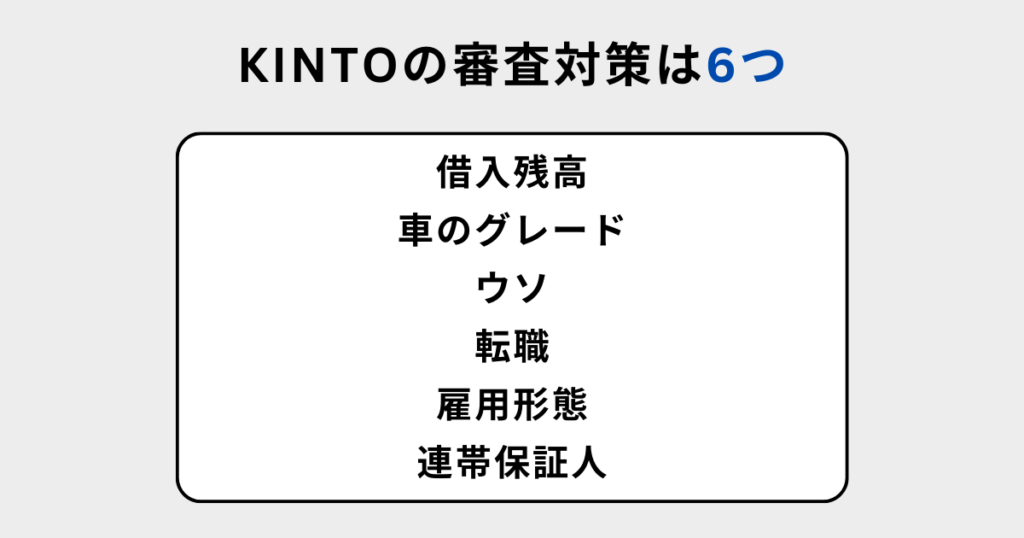

KINTOの審査に通るための対策

KINTOの審査対策は、6つです。

- 借入残高を減らして対策する

- 車のグレードを落として対策する

- ウソのない報告で対策する

- 転職をしない

- 雇用形態で対策する

- 連帯保証人で対策する

1つずつ解説します。

借入残高を減らして対策する

KINTO以外にローンを組んでいて、借入残高の額が多い場合は、繰り上げ返済で対策しましょう。

繰り上げ返済により、返済比率を下げられれば審査に通りやすくなります。

「繰り上げ返済は厳しいかな……」

という場合は、車のグレードを落とすことで対策しましょう。

車のグレードを落として対策する

繰り上げ返済が厳しく、返済比率が高い場合はグレードを下げて対策しましょう。

車は、グレードによって価格が変わってきます。

グレードによる価格差を、ライズとハリアーで比べてみましょう。

| ライズの月額(5年契約) | |

| グレード | 月額 |

| Z GAS 1.0L+ターボ 4WD(5人) | 44,330円 |

| X GAS 1.2L 2WD(5人) | 36,740円 |

| 5年間の差額はX GAS 1.2L 2WD(5人)の方が45万円安い |

| ハリアーの月額(5年契約) | |

| グレード | 月額 |

| Z”Leather Package” HEV 2.5L 4WD(5人) | 74,800円 |

| G GAS 2.0L 2WD(5人) | 59,730円 |

| 5年間の差額はG GAS 2.0L 2WD(5人)の方が90万円安い |

もし、それでも返済比率がクリアできない場合は、月額が安い車種で対策しましょう。

![]()

![]()

![]()

![]() \ 見積もり&WEB審査無料!/

\ 見積もり&WEB審査無料!/

ウソのない報告で対策する

虚偽報告はゼッタイに避けましょう。

なぜなら、KINTOで車を契約できなくなるからです。

それだけでなく、ウソをついたことが信用情報機関に報告されると、今後のローンやクレジットの申込みも難しくなってしまいます。

1つ1つの申告を正直に行い、クリーンな審査を目指しましょう。

転職をしない

審査前の転職はやめましょう。

なぜなら、審査に通りにくくなるからです。

仮に年収を上げるために転職したとしても、勤続年数は当然短くなります。

先に紹介したように、審査は各項目を総合的に見て合否を判断します。

転職は生活を豊かにする1つの方法ですが、審査前は避けるべきです。

雇用形態で対策する

雇用形態が契約社員の場合は、正社員になってからが望ましいでしょう。

労働契約法では

「契約社員で5年経過すれば、無期雇用に転換しなければならない」

※無期転換の申込みが必要

と定められています。

無期転換により雇用が安定すれば、雇用形態だけでなく勤続年数の基準も同時に満たせるので、審査に万全の対策ができます。

連帯保証人で対策する

金融事故に不安を抱えている場合は、連帯保証人を立てましょう。

連帯保証人の年収やクレヒスに問題がなく、支払い能力があることが認められれば、審査に通る可能性が格段に上がります。

- 年収が200万円以下

- 正社員ではない

- 信用情報に自信がない

このように、信用情報に不安があっても連帯保証人がいれば審査に通る可能性が飛躍的に高まります。

ここまで、KINTOの審査に通るための対策を解説してきました。

KINTOへの審査対策をまとめると、次のとおりです。

|

![]()

![]()

![]() \ 見積もり&WEB審査無料!/

\ 見積もり&WEB審査無料!/

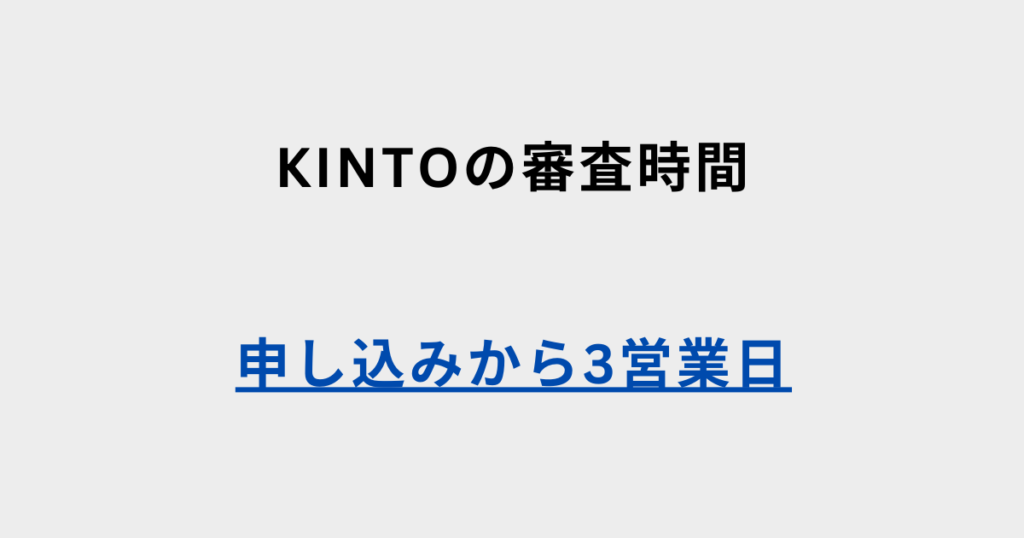

KINTOの審査時間は短い

KINTOにおける審査時間の目安は、WEB申し込みだと3営業日です。

販売店で商談した場合は、セールススタッフから随時連絡が来ます。

審査結果が届かない場合は、次のフリーダイヤルから連絡してみましょう。

| KINTOフリーダイヤル 0120-075-912 受付時間は9:00から18:00 休日は年末年始 |

![]()

![]()

![]()

![]() \ 見積もり&WEB審査無料!/

\ 見積もり&WEB審査無料!/

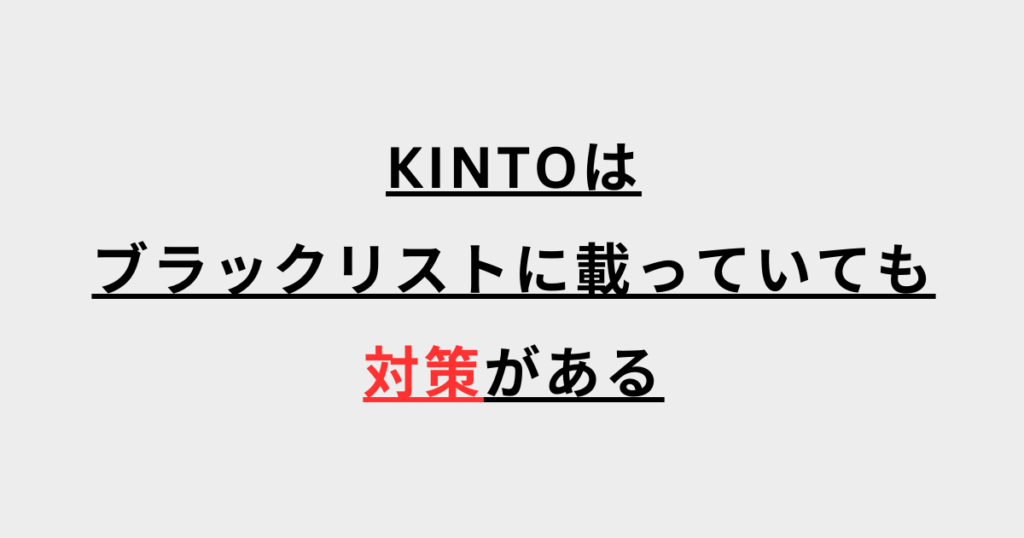

KINTOの審査はブラックリストに載っていても通る?

結論から言うと、通りやすいです。

最も無難な方法は、延滞などの信用情報が消えてから審査することです。

しかし、事故情報は完済してから最低でも5年経たなければ消えません。

5年も待てないという場合は、次の方法を試してみましょう。

- グレードを落とす

- もしくは月額が安い車を契約する

- 頭金を入れる

なお、KINTOの審査に落ちた場合は、もう一度1つ1つの項目を確認してみましょう。

最終手段は、万全な信用情報を持つ保証人を見つけることしか審査に通る手段はないでしょう。

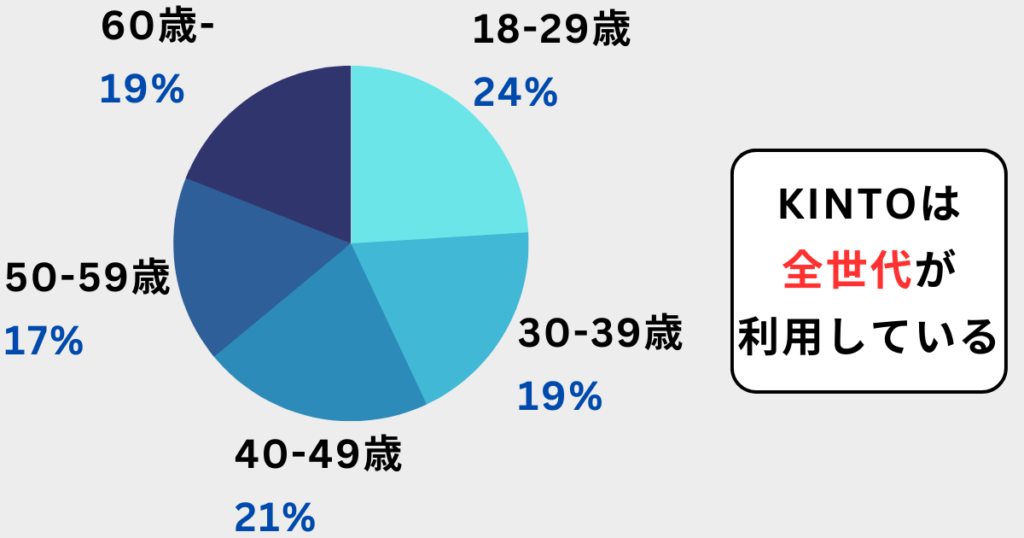

KINTOがおすすめの年代

KINTOは、全世代におすすめです。

コンサルティング会社のJMR生活総合研究所が公開しているグラフを見ると、全世代がバランス良くKINTOを利用していることが分かります。

引用:JMR生活総合研究所のデータをもとに作成

そのため、全世代が利用できる車のサブスクです。

CTAしかも、KINTOはローンより安く新車に乗れます。

ローンを検討している人は、一度KINTOとの料金を比較することをおすすめします。

トヨタのサブスク】KINTOは高すぎるのかを徹底比較検証!メリットとデメリットは?

KINTOがおすすめな理由

KINTOがおすすめである理由を、学生から40代までに絞って解説します。

KINTOが学生にオススメである理由

KINTOは、学生が抱える車の問題を解決できます。

【学生が抱える問題】

- 事故が不安

- 収入がない or 少ない

- メンテナンスの方法が分からない

【KINTOが問題を解決できる理由】

- 充実した任意保険が付いている

- 初期費用は0円で急な出費がない

- メンテナンスはトヨタにお任せ

KINTOは、初期費用が0円でメンテナンスや保険が充実しています。

そのため、本人だけでなく親も安心です。

KINTOが20代におすすめである理由

KINTOは、20代が抱える車の問題を解決します。

【20代が抱える問題】

- 収入や生活が安定していない

- 事故を起こす可能性が年代別に見て高い

- ライフスタイルの変化が多い

【KINTOが問題を解決できる理由】

- 急な出費がない

- 事故の保証が充実

- 期間を決めて車を乗り換えられる

KINTOは乗る期間を選べるので、転職や結婚などといった生活の変化に対応します。

意外にも、ドライブがスマホゲームの気分転換になるかもしれませんね。

KINTOが30代におすすめである理由

KINTOでは、30代が抱える車の問題を解決してくれます。

【30代が抱える問題】

- 車にかけるお金を減らしたい

- 子供が小学生になり車の買い替えを考え始める

- 家族の安全を守りたい

【KINTOが問題を解決できる理由】

- 税金や車検代がコミコミ

- 子供の成長に合わせて車を乗り換えられる

- 最新の安全装備を搭載した車を選べる

KINTOは、国内トップレベルの安全性を備えたトヨタ新型車に乗れます。

周りが10年目を迎える車に乗っているのを横目に、最新の車で子供の安全と笑顔を守れるアドバンテージは大きいものがあるでしょう。

![]()

![]()

![]()

![]() \ 見積もり&WEB審査無料!/

\ 見積もり&WEB審査無料!/

KINTOが40代におすすめである理由

さらにKINTOは、40代が抱える問題も解決してくれます。

【40代が抱える問題】

- 子供の進学や運転免許費用などにお金がかかる

- 家の修繕費がかかる

- 夫婦仲が落ち着き心が震える機会が減った

【KINTOが問題を解決できる理由】

- 月々定額で貯金しやすい

- トヨタの新車が心を震わせてくれる

KINTOは、貯金がしやすいので生命保険の値上がり分を補えます。

心を震わせる車でドライブをして、日帰り温泉で骨休めをしてみてはいかがでしょうか?

ここまで、KINTOがおすすめの理由を年代別で解説してきました。

理由をまとめると、次のとおりです。

|

つまり、全世代が求めているのは安心です。

KINTOは、支払いやすくて乗り換えやすく、もしものときでも安心して任せられる車のサブスクだと言えるでしょう。

まとめ

KINTOは、言ってしまえば赤字から脱却するため審査に通りやすくなっています。

とはいえ、油断せずに対策しましょう。

過去の支払い履歴や返済比率を確認し、正直な申告などで審査対策をしましょう。

KINTOは、新しい車の乗り方を提供し、ライフスタイルに合わせて車を気軽に乗り換えられます。

安心・安全・柔軟なKINTOで、車の楽しみを発見しませんか?

![]()

![]()

![]() \ 見積もり&WEB審査無料!/

\ 見積もり&WEB審査無料!/

コメント