「ニコノリを契約したら保険はどこで契約するの?」

「カーリース特化型保険ってなに?」

今回は、そんな悩みを解決します。

こんにちは、クルマガです。

定額で新車に乗れるニコノリには、カーリース専用の特化型保険があります。

カーリースにも、生命保険のような安心がほしいものですよね。

あなたがこれからニコノリを利用するのであれば、万が一に備えてカーリース特化型保険を検討してみましょう。 ![]()

![]()

![]()

【最新版】おすすめのカーリース15選!失敗しない7つの選び方も紹介【徹底比較】

オリコ販売実績2年連続No.1! ニコノリカーリースは頭金0円! 新車が最短2週間で納車! オンラインなら24時間無料で審査申し込みができる!

|

こんな悩みを解決します!

ニコノリの保険内容はどうなっているのかが知りたい

カーリース特化型保険は何なのかが気になる

ニコノリと他社の保険の違いが知りたい

目次

ニコノリのカーリース特化型保険とは

ニコノリのカーリース特化型保険は、カーリースに適した任意保険です。

一般的な任意保険にはない、3つのメリットがあることが特徴ですよ。

- 全損時の負担金が0円になる(リースカー車両費用特約)

- 3年契約で保険料が安くなる(長期契約)

- 保険料をリース代に含められる

カーリース特化型保険は、ニコノリ専用に中身を組み替えた任意保険です。

ニコノリのカーリース特化型保険が必要な2つの理由

カーリース特化型保険が必要な理由は、次のとおりです。

- 自賠責保険では補償が少なすぎる

- 一般的な任意保険では全損時のリスクがある

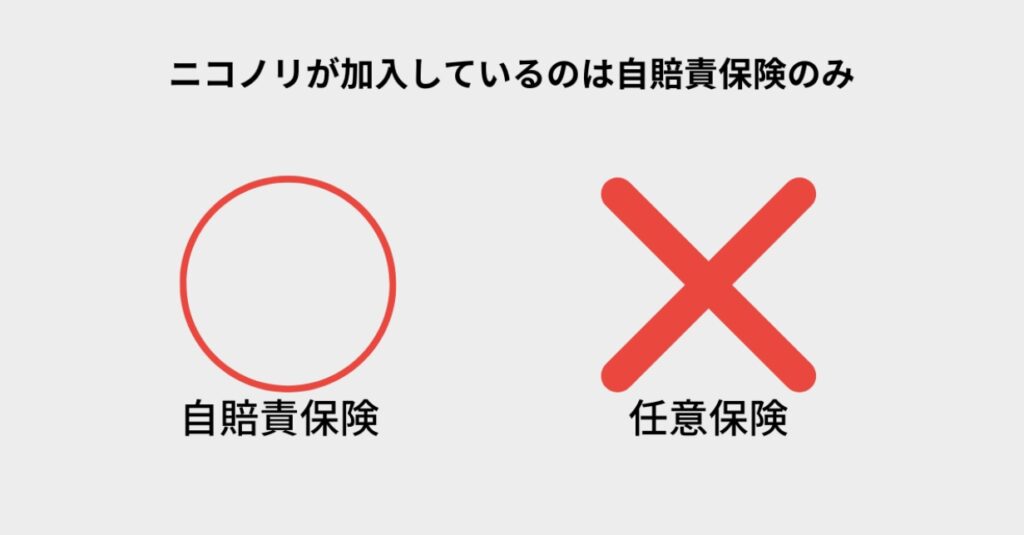

まず、ニコノリで契約したときの保険はどうなっているのでしょうか?

ニコノリのリース料金には自賠責保険が含まれていますが、任意保険は含まれていません。

「自賠責保険があれば大丈夫なんじゃないの?」

と思われがちですが、自賠責保険だけでは補償の額が少なすぎます。

そのため、自賠責保険では支払いきれない金額をカバーする、任意保険への加入が必須なのです。

また、一般的な任意保険では全損時のリスクがあります。

車が全損になった場合は、強制解約となり中途解約金が必要です。

仮に車両保険が付いていても、中途解約金の全額をカバーできず、高額な請求が発生するケースがあります。

そこで上記の不安をすべて解決できる、カーリース特化型保険が必須なのです。

ここでは、ニコノリのカーリース特化型保険がなぜ必要なのかを詳しく解説していきます。

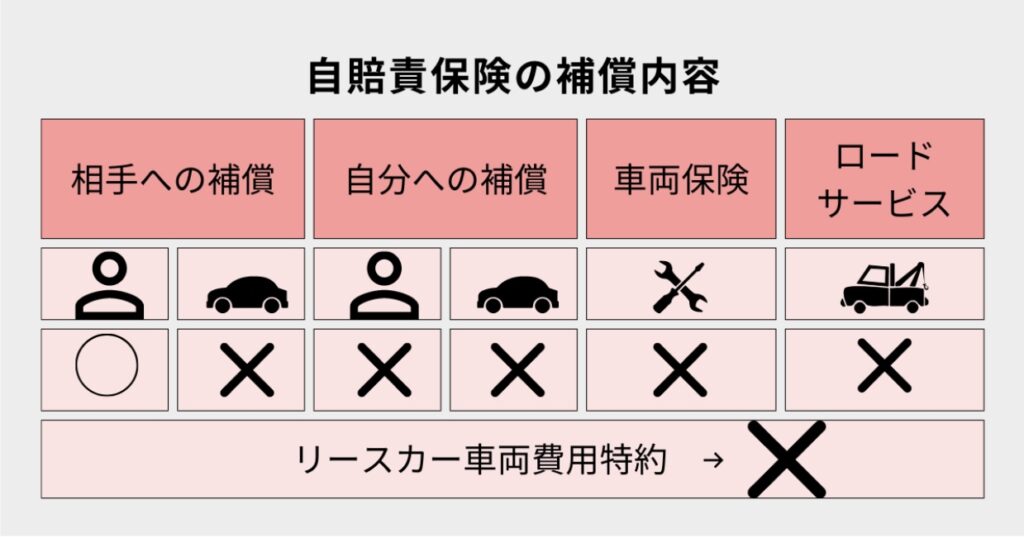

自賠責保険は補償額が少なすぎる

自賠責保険は、すべての車に加入する義務がある強制保険です。

自賠責保険の補償額は下記のとおりです。

| 被害者の状態 | 補償額 |

| ケガをした場合 | 120万円 |

| 死亡した場合 | 3,000万円 |

| 高度の後遺障害が残った場合 | 4,000万円 |

一見すると十分な補償額に見えますが、自賠責保険だけでは補償額が足りません。

なぜ足りないのかというと、人身事故の賠償額が億を超えることも珍しくないからです。

交通事故弁護士全国ネットワークによる賠償額の一例を見ると、よく分かります。

| 被害者の年齢 | 診断結果 | 賠償額 |

| 45歳 | 脳の障害 | 約1億7,000万円 |

| 23歳 | 意識の障害 | 約3億1,500万円 |

| 41歳 | 死亡 | 約6,800万円 |

交通事故弁護士全国ネットワークの判例を抜粋して作成

なお、この賠償額は自賠責保険料を差し引いた後の金額なので、全額を負担しなければなりません。

このように、事故を起こすと自賠責保険だけでは絶対に支払えない賠償額が発生します。

自賠責保険では支払いきれない金額をカバーするために、任意保険への加入は必須といえるでしょう。![]()

![]() \ まずは無料見積もり&WEB審査から!/

\ まずは無料見積もり&WEB審査から!/

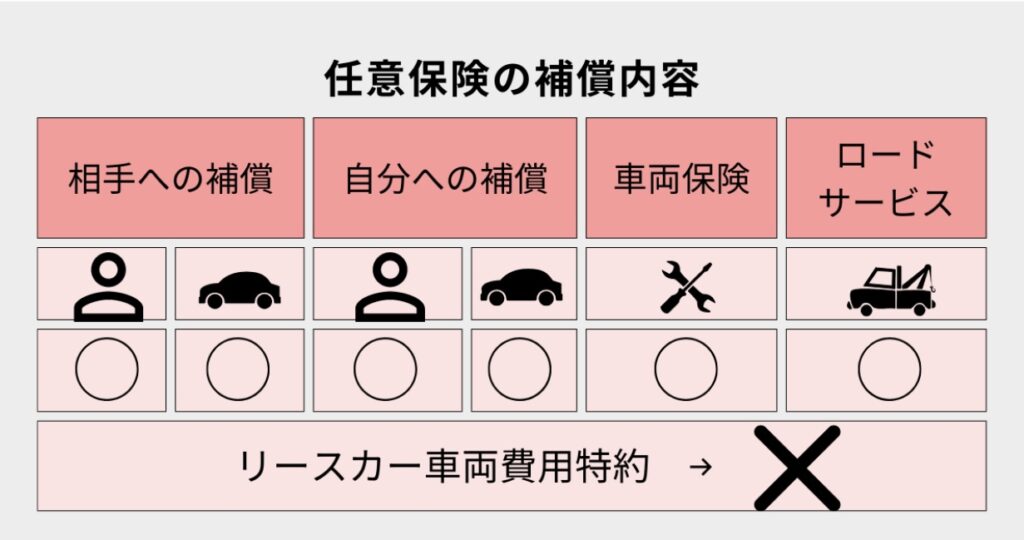

一般的な任意保険では全損時にリスクがある

任意保険は、自由に加入が選べる保険です。

車の事故に対して、あなたが不安に思う部分に合わせて補償内容を選ぶことができます。

しかし、一般的な任意保険では全損時の補償が足りません。

なぜ足りないのかというと、リース期間中に車が全損になった場合は中途解約金が必要になるからです。

マイカーなら全損の場合廃車にして終わりですが、カーリースにおける全損は残りのリース代に加えて残価も請求されます。

車両保険は時価額(市場価格)しか支払われないので、中途解約金のすべてをカバーできないケースが出てきてしまうのです。

このように、一般的な任意保険に加入している状態で車が全損になると、高額な請求が発生する恐れがあります。

全損時のリスクをカバーするカーリース特化型保険に加入すれば、もしものときでも安心です。

「任意保険の中身ってどうなってるの?」

そう思った人は、こちらも参考にしてくださいね!

【自動車保険】任意保険の補償内容6種類を解説!自賠責保険との違いは?【おすすめ5社も紹介】

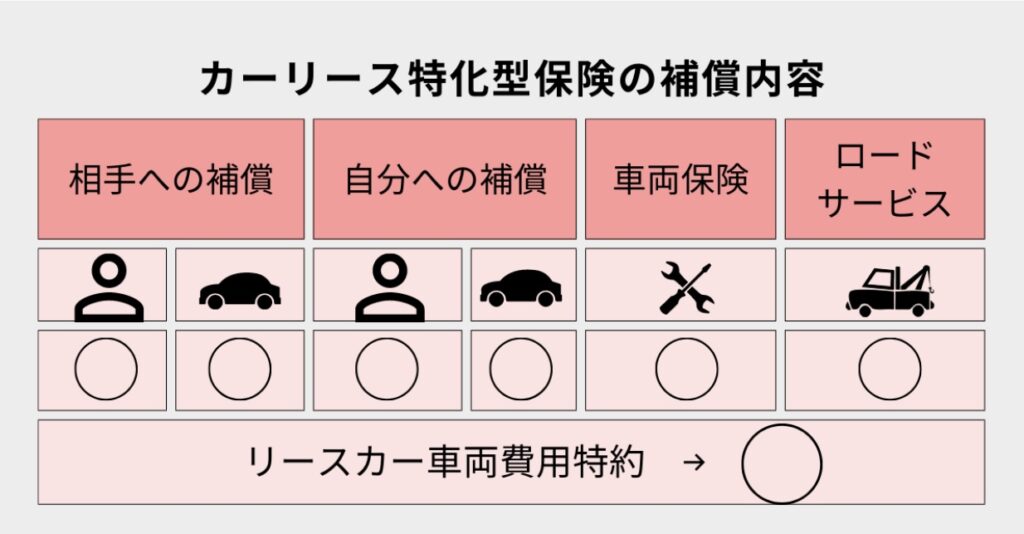

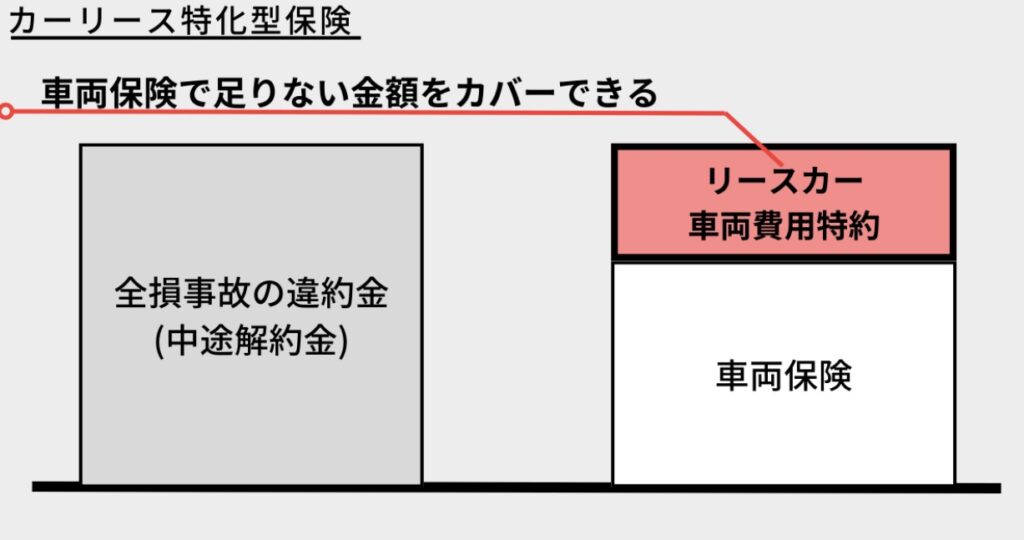

カーリース特化型保険は全損時でも安心

カーリース特化型保険の補償内容は、次のとおりです。

結論から言うと、カーリース特化型保険は一般的な任意保険より安心です。

その理由は、全損時の中途解約金を0円にできる「リースカー車両費用特約」が付いているからです。

しかも、ニコノリに直接問い合わせたところ、リースカー車両費用特約は、車両保険に自動で付いてくる特約なので保険料が変わりません。

さらに、車両保険の保険料は中途解約金を超えないように計算されるので、払いすぎる心配もなし。

このように、カーリース特化型保険はお金を最小に抑えながら、最大の安心が得られるカーリース専用の保険だといえるでしょう。![]()

![]() \ まずは無料見積もり&WEB審査から!/

\ まずは無料見積もり&WEB審査から!/

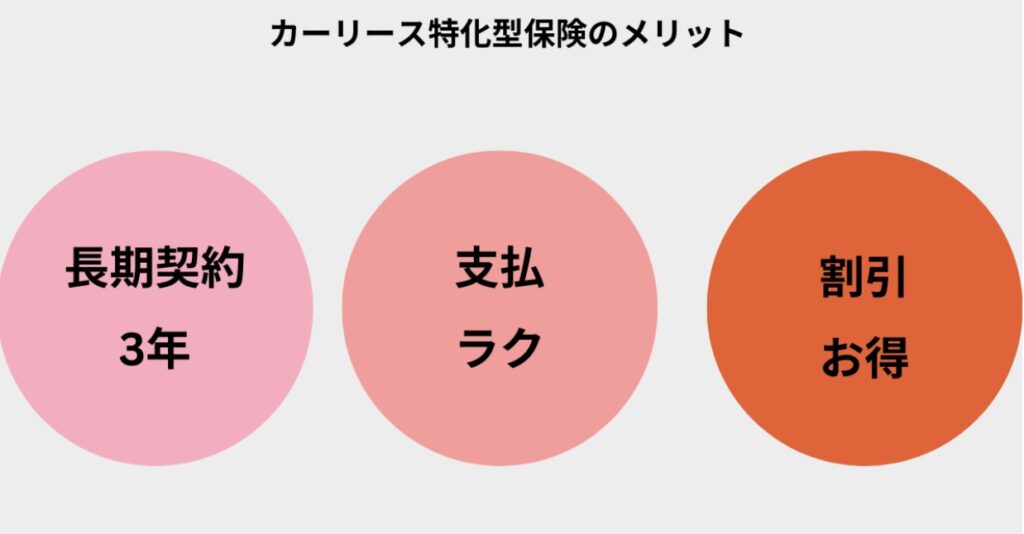

ニコノリのカーリース特化型保険におけるメリット

![]() カーリース特化型保険のメリットは、3つあります。

カーリース特化型保険のメリットは、3つあります。

- 長期契約ができる

- 保険料の支払がラク

- 等級が優遇される

1つずつ解説していきますね。

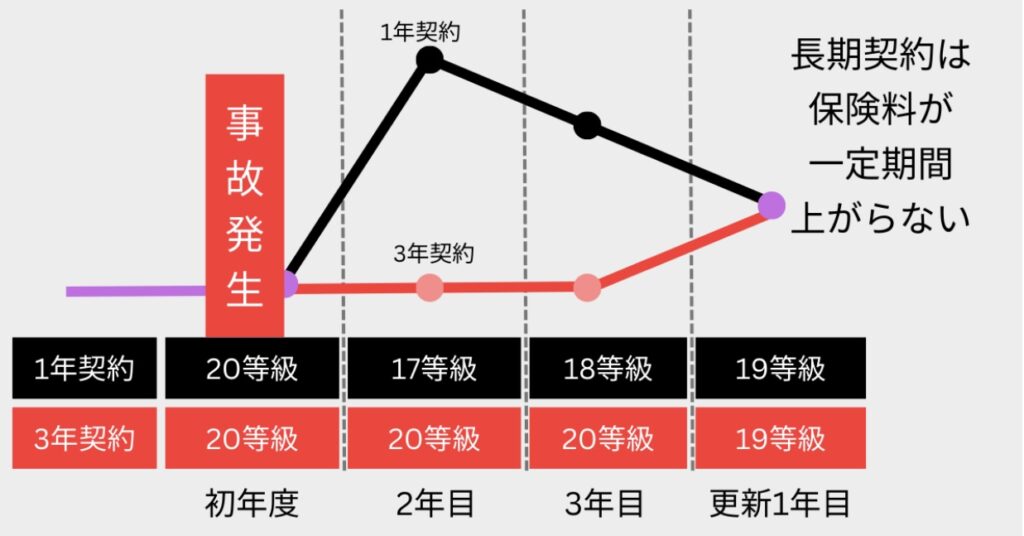

長期契約ができる

ニコノリでは、3年の長期契約ができます。

長期契約は良いことづくめで、まず事故を起こしても保険料が一定期間上がりません。

さらに、1年間ごとの契約より保険料が安くなり、更新の手間も省けます。

年齢や等級が割引の上限に達している人でも、保険料を下げることができるでしょう。

保険料の支払いがラク

カーリース特化型保険の保険料はリース料金に合算されます。

そのため、リースにかかる費用をより一定にできます。

通帳残高の管理がラクになることに加えて

「今月、任意保険の引き落としだったんだ……」

という精神的なダメージも減らせるので、カーリースと付き合いやすくなるかもしれません。

等級が優遇される

ニコノリは、免許取りたての人でも保険料がお得です。

なぜかというと、カーリース特化型保険にはセカンドカー割引があるからです。

| 等級 | 優遇措置 | |

| 通常の新規契約 | 6S | なし(数%割増) |

| カーリース特化型保険で新規契約 | 7S | あり(約30%割引) |

※Sは新規契約の意味

「家族が11等級以上の任意保険をもっている」などの条件があるものの、保険料が高い人でも大幅な割引が期待できるでしょう。![]()

![]() \ まずは無料見積もり&WEB審査から!/

\ まずは無料見積もり&WEB審査から!/

ニコノリのカーリース特化型保険におけるデメリット

カーリース特化型保険には、3つのデメリットがあります。

- 保険会社が限られる

- 割引が適用されない

- 保険料が上がる

1つずつ解説しますね。

保険会社が限られる

カーリース特化型保険を引き受ける会社は、損保ジャパンです。

現在加入している保険会社が損保ジャパンであれば、保険の引き継ぎがスムーズにできるでしょう。

なお、ほかの保険会社でも契約できますが、契約内容に違いが出てくる恐れがあります。

その際は保険会社の切り替えが必要になる場合があるので、注意しましょう。

割引が適用されない

3年間の長期契約は、良くも悪くも保険料が一定です。

事故を起こしても上がらない反面、条件変更の割引も適用されないため保険料が下がりません。

- 免許証がゴールドになった

- 年齢が35歳になった

などのタイミングが来ても安くならず、保険料は一定です。

長期契約は、保険料の割引率が高い人との相性が良いかもしれません。

保険料が上がる

ニコノリのリース期間は1年~9年の間で選べる一方で、長期契約は最長で3年です。

仮にニコノリのもらえるパックなどの9年リースで事故を起こした場合は、次回の更新時に保険料が上がってしまいます。

事故で保険を何回も使うと、一気に6等級ダウンしてしまうことも。

リース期間中は常に安全運転を心がけましょう。

「安全運転って何をすればいいの?」

と思ったら、こちらを参考にしてみてください。

ニコノリ契約中の事故や故障に対する修理費用は自己負担?対策方法7選も紹介

また、もらえるパックが気になった人は、こちらも合わせてチェック!

ニコノリのもらえるパックがお得な理由を他のプランと比較!残価精算方式とは?

![]() \ まずは無料見積もり&WEB審査から!/

\ まずは無料見積もり&WEB審査から!/

ニコノリのカーリース特化型保険を他社と比較

上記の表を見ると分かるように、カーリース専用の保険を適用できる会社は限られることが分かります。

ここでは、ニコノリと他社の保険を比較します。

定額カルモくんと比較

定額カルモくんは、ニコノリと同じで安さが評判のカーリースです。

しかし定額カルモくんには、カーリース専用の保険がありません。

そのため、一般的な任意保険を契約する必要があります。

カーリース専用の保険がないと

- 全損時のリスクを回避できない

- 保険料をリース料金に含められない

などのデメリットが考えられます。

仮に車両保険を付けていたとしても、中途解約金より多い保険料が発生する恐れがあるので注意が必要かもしれません。

オリックス・カーリースと比較

オリックス・カーリースは、長年の歴史を持つオリックス自動車が展開しているカーリースです。

オリックス・カーリースも定額カルモくんと同じで、カーリース専用の保険がありません。

全損時や保険料にデメリットがあることに加えて、オリックス・カーリースの場合は長期契約ができない可能性も…。

オリックス・カーリースは複数の保険会社と提携していて、公式サイトではソニー損保をおすすめしています。

しかし、ソニー損保は長期契約ができないダイレクト型(ネット型)保険です。

カーリース専用保険を取り扱っている保険会社を選んだ方が、保険料を安く抑えられるかもしれません。

KINTOと比較

KINTOは、充実した任意保険がリースに含まれている、トヨタが提供しているサブスク(カーリース)です。

KINTOにはカーリース専用の保険がありますが、リース満了と同時にその保険も失ってしまいます。

そのため、新たな任意保険に加入する必要があるので保険料が高額になってしまうことが考えられます。

一方、ニコノリは9年リースが満了しても任意保険はあなたのものです。

ニコノリなら、リース満了後も安心して車に乗り続けられるといえるでしょう。

KINTOとニコノリの違いを詳しく知りたい場合はこちらを参考にしてください。

【カーリース】ニコノリとKINTOの違いを徹底比較!契約時の注意点は?

カーコンカーリースと比較

カーコンカーリースは、諸経費がコミコミのカーコンビニ俱楽部が展開しているカーリースです。

カーコンカーリースにはカーリース専用の保険があり、全損時の負担をなくせます。

また、任意保険の等級も引き継げるのでニコノリと同等の専用保険といえるでしょう。

カーコンカーリースの引受会社は三井住友海上なので、同保険に加入している場合は検討してみるのも良いかもしれません。

なお、クルマガ!では

- ニコノリとほかのリース会社

- ニコノリとカーローン

上記の料金などを比較した記事もあるので参考にしてみてください。

【必見】ニコノリと5社のカーリースを重要な3つのポイントで徹底比較

【最新!】カーリース6社の料金を徹底比較!注意点とメリット・デメリットは?

【節約するならどっち?】カーリースと自動車ローンの維持費を比較【年間あたり2500円の差です】

ニコノリのカーリース特化型保険を契約する方法

カーリース特化型保険は、契約時に申し込みます。

申込み方法は、新規契約と任意保険を引き継いだときの2通りです。

新規契約の場合

新規で契約する場合は、契約内容を一から決めていきます。

- 等級

- 対人・対物などの基本補償

- 弁護士特約などの特約

家族が条件を満たしていれば、セカンドカー割引が適用され等級が優遇されます。

任意保険を引き継ぐ場合

任意保険を引き継ぐ場合は、等級だけを引き継ぎます。

- 等級だけを引き継ぐ

- 対人・対物などの基本補償

- 弁護士特約などの特約

高い割引率の等級がムダにならないため保険料を安く抑えながら新車に乗れます。

![]() \ まずは無料見積もり&WEB審査から!/

\ まずは無料見積もり&WEB審査から!/

まとめ

ニコノリで契約できるカーリース特化型保険についてざっくりまとめると、以下のとおりです。

|

ニコノリのカーリース特化型保険は、万が一のときや全損のときでも安心できる保険です。

しかも、保険料を安く抑えられるため、住宅ローンや教育費を維持しながら新車に乗れます。

カーリース特化型保険は、家族との生活を守る最善策といえるかもしれません。

ニコノリのカーリース特化型保険は、お得な定額料金と安心を両立させながら新車に乗れるでしょう。 ![]()

![]()

![]() \ まずは無料見積もり&WEB審査から!/

\ まずは無料見積もり&WEB審査から!/

![]()

コメント